ターゲット2「各種計画への組み込み」の評価要素と評価は?!

評価紹介の2つ目

ターゲット2「各種計画への組み込み」

国や地方は、生物多様性を大切にする

計画を立てよう。

(詳細 http://bd20.jp/target/?id=2)

の評価要素と評価です!

このターゲットの評価要素は

①生物多様性の価値が国と地方の開発及び貧困削減のための戦略に統合される

②生物多様性の価値が国と地方の計画プロセスに統合される

③生物多様性の価値が適切な場合には国家勘定に組み込まれる

④生物多様性の価値が報告制度に組み込まれる

の4つ。

それぞれの評価は、以下の通りです。

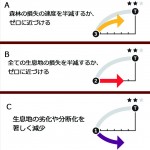

(図1 ターゲット2の要素評価(GBO4 p.36引用)

「進展の評価」は3「進展しているがその速度は不十分」となっています。

「評価の信頼性」は星2つと3つがあり、信頼度は高めとなっています。

【評価に関して】

GBO4では、54の貧困撲滅のための戦略のうち30%に生物多様性の重要性が指摘されているといった調査結果や、調査参加国の半数が環境経済の報告制度を有するなどの調査結果が引用され、また発展途上国であっても報告・会計制度に自然資本を組み込む国が増加傾向にあるとし、“進展はあるが、目標達成には更なる重大な進展が必要”と結論付けています。

【事業の報告例】

ターゲット2の進展に大きな貢献をしている事例として、世界銀行が2012年に始めたWAVES(Wealth Accounting and the Valuation of Ecosystem Services https://www.wavespartnership.org/en)が上げられており、WAVES参加国としてコロンビア(水と森林に関する価値評価を実施)やコスタリカ(水と森林に関する評価のための専門作業部会を設立)などの事例も紹介されていました。

(ここでは紹介されていませんが、WBCSD・IUCN等が進める自然資本同盟(Natural Capital Coalition http://www.naturalcapitalcoalition.org/)という取り組みもありこちらも大きな影響を及ぼしています。)

【達成を加速させる行動】

ターゲット2達成に必要な行動としては、既存政策の評価、生物多様性の価値情報共有の強化(ターゲット19)、環境経済会計の確立(ターゲット5)、生物多様性価値の地域・空間計画や資源管理計画への反映(ターゲット5、6、7)などが提案されています。

なお、自然資本会計については企業(例えば、ユニリーバやプーマ)の取組みなどに注目が集まっています。企業参画に関する決定第10では、企業に対し生物多様性や生態系サービスの価値や企業活動による影響の分析、報告制度への組み込みなどを奨励しています。

以上、ターゲット2に関する報告でした。

それぞれの詳細、情報元が気になる方はGBO4(http://www.cbd.int/gbo4/)をご確認ください!

では、次はターゲット3。お楽しみに~!